この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

TRY NOW

前回の講座では、お金を貯めるために2ヶ月目にすることをお伝えしました。

- 固定費の見直し

次は3ヶ月目です。

目標を設定して、支出を2ヶ月分記録して、固定費の見直しをしました。

今までお金が貯められなかったあなたも、少しずつ貯金ができるようになります。

ただこれだけではなかなかお金は貯まりません。

お金を貯めるには『支出を減らす』の他に『収入(お金)を増やす』ことが必要になります。

節約しか頭になかったあなたの考えがくるっと変わります。

それではお金を貯めるために、3ヶ月目にする『セブンポケッツの作成』についてご紹介です。

セブンポケッツで収入源を複数作る

ほとんどの人が給与収入1つしか収入源がありません。

貯金を増やすためには『支出を減らす』だけでは限界があります。

文字通り、お金を増やしていかないと貯金を増やしていくことはできません。

それと同時に収入を分散することで、リスクヘッジになるので一石二鳥です。

セブンポケッツというのはその名の通り「7つのポケット」です。

7つのポケット1つ1つが収入源になります。

このポケットを充実させることで、お金を増やすことが可能になります。

セブンポケッツの候補になる収入源をご紹介します。

あくまで例ですので、あなたの収入源を見つけてくださいね。

給与収入(本業)

おそらく多くの人がすでに収入源として持っているのが給与収入です。

正社員の給料、アルバイト代などが当てはまります。

ちなみにですが、お金を増やすために無理に残業をする、アルバイトをたくさん掛け持ちするなどはセブンポケッツには当てはまりません。

体調を崩すと医療費がかかる上に有給休暇が使えないと収入も減ってしまいますよ。

ビーすけ

ビーすけ身体は資本なので大切にしてください!

株式配当、不動産による家賃収入

資産運用のメリットの1つは、配当金をもらえることです。

配当金のみで生活するには、相当の金額を投資しないといけないので現実的ではありませんが、投資しているだけでお金をもらえるのは魅力的ですよね。

またわたしは今のところする予定はありませんが、不動産投資による家賃収入も収入源です。

リスクも高く安定した収入を得るまで時間もかかるので、わたしのブログでは不動産投資はおすすめしていませんが、選択肢としてご紹介します。

得意なことを収入にする(副業)

資産運用や不動産投資は貯金があって、かつ知識もないと逆に損をしてしまう可能性があるのでハードルが高いです。

1番おすすめするのが、副業として得意なことを収入にすることです。

- 文章を書くのが好きなら、ブログ・ライター

- 自分のことを発信したいなら、ユーチューバー

- 絵を描くのが好きなら。イラストレイター

- etc

ココナラというサービスを使えば、あなたの持っているスキルを販売することもできます。

本業で持っているスキルや趣味でつけた知識などを提供して、お金をもらうことができます。

ビーすけただ時給換算するとわりに合わないことがほとんどだからコツコツ貯めないといけないよ

しないよりはしたほうが絶対いいのでまずは登録だけでもしてみましょう。

まとめ

今までの貯金講座では『支出を減らす』ためにすることを教えてきました。

今回新しく『収入を増やす』ことを紹介しました。

支出を減って、収入が増えればその分貯金も増えます。

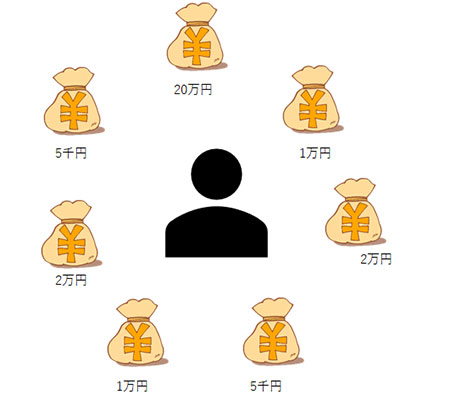

参考までにわたしの収入源です。セブンポケッツにはまだ足りていないので、ポケットを増やそうと検討中です。

- 給与収入

- ブログによる収入

- ライターによる収入

- 配当所得

- アンケート、ポイントサイト

次の4ヶ月目にすることは、3ヶ月分の支出記録からあなたの浪費を探します。