この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

先日Twitterでブログ仲間の糸井さん(@sennohagi)さんとこんなやり取りがありました。

ということでライフプランシートに頼らないナナミライ家の将来の貯金計画について順序立ててまとめたいと思います。

現状を知るためにも一度やってみたほうがよい

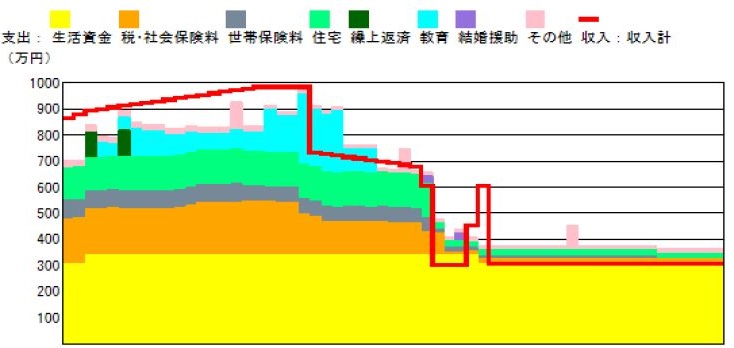

「頼らない」と言っておいてなんですが、現状を知っておくという意味でライフプランシミュレーションは一度実施して損はないです。

わたしの場合は以下のような結果になりました。

子どもを2人産んだとしても、赤字にはならないという結果が出ています。

詳しくはこちらの記事をご参照ください。

ライフプランシミュレーションを実施するのであれば、少しでも精度を上げるために以下の情報を用意したほうがよいです。

- 過去半年~1年分の支出情報

- 子どもの数、教育方針(どこまで通わせるか、公立/私立、文系/理系など)

- 持ち家/賃貸の考え方

- 大型出費の年間支出金額

- 仕事の昇格、昇給頻度(源泉徴収票は必須)

ライフプランシミュレーションの精度を上げる方法についてもこちらの記事で記述しています。

将来の出費への準備方法

わたしはまだ結婚までしかしていませんので、これから子どもができれば今後教育費などの大型出費が増える見込みです。

また住宅ローンも絶賛返済中のため、家賃とほぼ変わらない金額といえども毎月払っていく必要があります。

そして冒頭に述べたようにわたしはライフプランシートに頼らないマネープランで将来の出費の準備をしています。

生活防衛資金の確保

生活防衛資金とは、自分や家族に何かあったときに使うための資金です。

一般的には生活費の6ヶ月~7.5ヶ月分は必要と言われていますが、一概に答えはありません。

このお金は絶対になくしてはいけないお金のため、たとえ利率が低くても定期預金にして預けています。

現在の>ナナミライ家の生活防衛資金はわたし1人の年収分くらいの金額になっているため、2018年以降見直しを考えています。

低解約返戻金型終身保険を利用

いまはあまりメリットがないのでこれからの契約はオススメしませんが、貯蓄型の生命保険を利用した資金の確保もしています。

支払いが終わっていない契約もありますが、すべて合わせれば400万超くらいにはなるので、万一何かあったときは解約して対応できます。

使わずに放っておけば貯まっていくので、できれば使わずに取っておくつもりです。

低解約返戻金型終身保険についてはこちらの記事で紹介しています。

保険で積立貯金!?低解約返戻金型終身保険を有効活用してお金を貯める方法

保険で積立貯金!?低解約返戻金型終身保険を有効活用してお金を貯める方法

積み立て投資

その他長期的なプランで年3~5%程度の利回りを目指して、外国株式の投資信託を中心に積立投資をしています。

投資ですのでマイナスになってしまうリスクもありますが、定期預金よりは遥かに夢はあります。

積み立てている銘柄の記事を紹介しますが、あくまで参考程度にしてください。

同じものを積み立てて購入したらプラスになるわけではありません。

楽天VTと楽天VTIの投資信託をSBI証券から毎日積立で開始しました

楽天VTと楽天VTIの投資信託をSBI証券から毎日積立で開始しました

非公開: eMAXIS Slim新興国株式インデックスと大和iFree S&P500インデックスを積立に追加

非公開: eMAXIS Slim新興国株式インデックスと大和iFree S&P500インデックスを積立に追加

まとめ

将来の大型出費は必ずかかってきますし、その後も老後の費用は年金と退職金だけでは賄うことはむずかしいです。

「30歳程度のお前が何を言ってるんだ!」と思うかもしれませんが、準備をはじめるのは早ければ早いほどいいです。

今を楽しむことは否定しませんが、将来のためにもちょっとした準備をはじめてみてはいかがでしょうか。

それでは本日は以上です。

最後まで読んでいただきありがとうございました。