この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんばんは、ナナミライです。

最近仕事が忙しくひさしぶりの投稿になってしまいました。

先日こちらの記事でライフプランシミュレーションの結果をレポートしました。

この記事での結論では、[marker]ライフプランシミュレーションの結果はあまり意味ないと出しましたが、結果を少しでも現実的にできないかを考えてみました。[/marker]

ライフシミュレーションのインプット

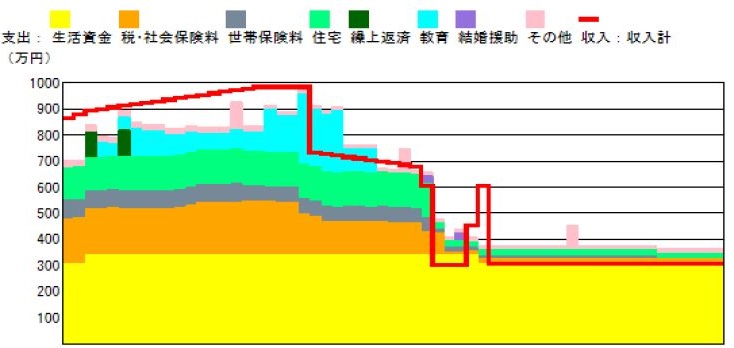

ライフプランシミュレーションのインプットは、収入と支出、そして収入から支出を引いた貯蓄になります。

貯蓄については、収入と支出の正確性が上がれば自ずと上がりますのでここでは触れないでおきます。

1年間の項目の動きを把握する

まず全体として、1年間真面目に家計簿等で収入と支出を管理し、食費や光熱費の変動費の動きや残業代等による収入のズレを分析します。

前回のライフプランシミュレーション(2017年2月実施)ではインプットしたデータが正確性を出すために2016年の12月のデータを参考にしましたが、ひと月分のデータが年間のデータとして計上されてしまったので、変動によるズレが生じてしまったようです。

またわたしの場合は家計管理の方法を2017年になったタイミングで見直したため、貯金額の合計がもとにしたデータより少なくなってしまったため使途不明として扱われてしまったことも原因になります。

次回ライフプランシミュレーションをする機会があった場合は、1年間の傾向を分析した上で臨みたいと思います。

もし子どもが生まれて生活が変わるとまたリセットになるので、そこは落ち着いて取り組みたいと思います。

収入の変化を予想する

10年後の給料がどうなるかわからない収入ですが、ボーナスの増減や転職による収入変化は仕方がないにしても、毎年の基本給の昇給は会社によっては予想できる場合もあります。

昇格によるアップは自身の能力や上司の評価次第でもありますが、ある程度の平均期間がわかれば少し予想しやすくなります。

精度を完璧にするのは不可能

ここまで書きましたが、どんなに時間をかけてがんばったとしても、未来のことを完璧に予想するのは不可能です。

それでもしっかりとした準備をすることで、少しでも精度の高いシミュレーション結果をアウトプットとして受け取ることで今後の生活がイメージしやすくなります。

まとめ

いかがだったでしょうか。

あまり意味ないと結論を出したライフプランシミュレーションを再度結果を分析してみました。

とりあえずやってみたい、という場合も作成にはけっこう時間がかかってしまいます。

せっかく時間がかかるのであれば少しでも[color color=”red”]品質の高い結果を求めるべき[/color]だとわたしは思います。

それでは本日は以上です。

最後まで読んでいただきありがとうございました。