この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんばんは、ナナミライです。

先月に以下の記事で繰り上げ返済による利息削減の記事を書かせていただきました。

2月に入って改めて返済計画を考えた結果、この返済計画は白紙になりました。

白紙になった原因は、わたしの調査&勉強不足だったのですが、戒めも込めて数年後のわたしがこの記事をみたときに「だっせーw」と笑えるように残したいと思います。

なぜ返済計画は白紙になったか

前回記事では返済するメリットについて、このようにあげさせていただきました。

100万円の返済で約39万円の利息削減、10年間で39万増やすには3.35%以上での利率で運用が必要

書いてあることに決して嘘はないのですが、このようなことに気がつきました。

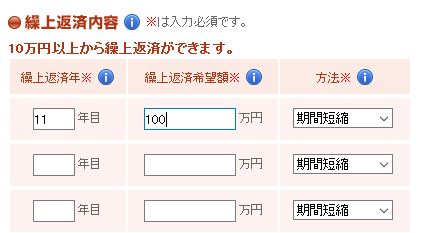

11年目に返済した場合はいくら利息が削減できるのだろう?

仮に住宅ローン減税終了後の11年目(10年丸々返済後)に同じ額100万円を返済した場合、結果はどうなるのかを比較として出していなかったので、シミュレーションしてみました。

シミュレーションは前回同様に日本住宅ローン様のサイトのツールを使用させていただいています。

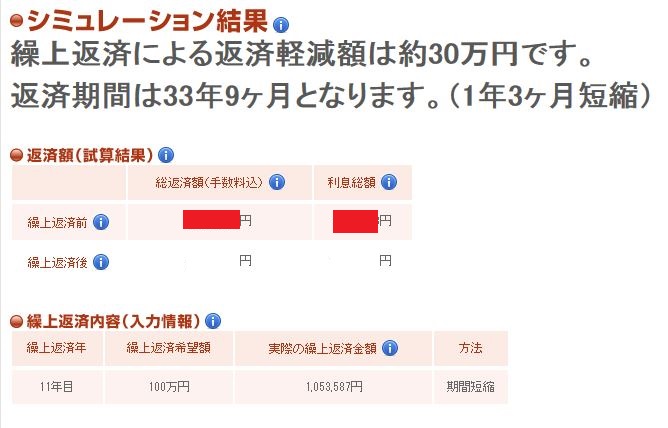

なんと2年目の返済と11年目の返済で約9万円しか変わらないことに気がつきました。

早期繰り上げ返済によるデメリット

当初予定していた早期(2年目)繰り上げ返済によるデメリットを考えてみました。

住宅ローン減税による控除額が減る

10年間受けることができる住宅ローン控除が減ってしまいます。

わたしの場合は、繰り上げ返済をしない場合でも最後の1、2年は残高分では全額控除できないことになります。

希望的観測だと年収が増えていてもっと前から全額控除できなくなるかもしれません。

39万円のトクであれば気にしませんでしたが、9万円ではかなり気にします。

運用でそれ以上に増やせる可能性があがる

9年間の差で9万円しかおトクしないことがわかりました。

ではこの100万円を繰り上げ返済せずに9年間運用した場合、どうなるでしょうか。

計算したところ、9年間で100万円を109万円にするには利率0.97%程度で運用できれば、増やすことができます。

39万円増やすには利率3.35%程度必要で少しリスクが高そうでしたが、0.97%であれば、少し投資の知識がある人であればローリスクでも達成できるそうです。

(わたしにできるかはわかりませんが・・・)

返済期間は変わらない

返済額が同じなので、早く返済しても最終的に支払う額は減りますが支払の短縮期間は変わりませんでした。

まとめ

いかがだったでしょうか。

これらのことから、2年目の住宅ローン繰り上げ返済は、ほとんど効果がないことがわかります。

低金利で借りられているので、繰り上げ返済しても年毎による効果が薄くなってしまっているようです。

勉強しなおして、返済計画および投資計画を立て直したいと思います。

それでは本日は以上です。

最後まで読んでいただきありがとうございました。