この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

わたしは持ち家の分譲マンションに住んでいるので住宅ローンを35年で組んでいます。

そのため繰り上げ返済がない場合、63歳まで住宅ローンの支払いが発生します。アーリーリタイアや給料が下がるリスクを考えた時、住宅ローンは遅くとも50代では支払いを終えたいところです。

そのため繰り上げ返済をどのタイミングでするかを計画しています。

繰り上げ返済による効果

住宅ローンを契約している以上、金利は必ず発生しています。

今が低金利とはいえ、家のような高い買い物となると金利1%未満であってもそれなりの金利が発生します。

繰り上げ返済をすると利子分の期間借り入れを短縮させる、または月々の支払い金額を減らすことができます。

ビーすけ

ビーすけ繰り上げ返済するくらいなら期間を短くした方が圧倒的におトクだよ!

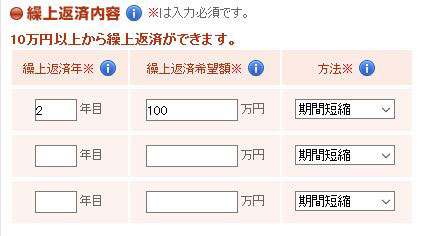

繰り上げ返済シミュレーション

まずはどのくらい効果があるのかシミュレーションしてみることにしました。

シミュレーションには日本住宅ローン様のサイトのツールを使用させていただいています。

2年目(13ヶ月後)に100万円返済すると仮定して計算してみました。

結果は以下のようになりました。

- 100万円の返済

- 約39万円の利子軽減

- 1年3ヶ月の期間短縮

予想以上の結果に驚きです。

他の金額でも試してみましたが、わたしの場合は50万円あたりだいたい19万円程度の節約になるようでした。

投資との比較

100万円も余裕資金があるのであれば投資に回した方がいい

そういう考えの方ももちろんいると思います。

今回の場合、100万円で39万円の得をするので投資で100万円を139万円にするにはどのくらいの利率と期間が必要かを計算してみました。

単純計算で毎年複利で3.35%の利率があれば、10年間で100万円を139万円に増やすことが可能です。

| 年数 | 金額 |

| 1年目 | 1,033,500 |

| 2年目 | 1,068,122 |

| 3年目 | 1,103.904 |

| 4年目 | 1,140,885 |

| 5年目 | 1,179,105 |

| 6年目 | 1,218,605 |

| 7年目 | 1,259,428 |

| 8年目 | 1,301,619 |

| 9年目 | 1,345,223 |

| 10年目 | 1,390,288 |

毎年3.35%であれば、不可能な数字ではないと思いますが期間が10年必要なことやリスクも考えると、リスク0で39万円削減できる繰り上げ返済の方が良さそうに見えます。

住宅ローン減税との兼ね合い

2年目の返済なので住宅ローン減税が減ってしまいますが、100万円を返さなかったことによる減税額は1万円です。

1万円の減税よりも39万円の利息軽減の方が39倍もおトクになりますね。

まとめ

当たり前ですが、ローンは早く返せば返すほど利子の支払いを減らすことができます。

マイナス金利の影響もあり、あまり高い金額を銀行に預けておいても意味はありません。

投資や大きな買い物の予定がなければ、早い段階であっても住宅ローンの繰り上げ返済を検討してみるのもよいかもしれません。

それでは本日は以上です。

最後まで読んでいただきありがとうございました。