この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

わたしは家計管理の主をWebサービスのマネーフォワードで実施しています。

上記記事ではあくまで家計簿としての記録および固定費を口座登録して管理するといった基本的な方法を触れていますが、本記事ではさらに一歩踏み込んだ管理方法を紹介したいと思います。

口座以外にも様々な金融機関を登録できる

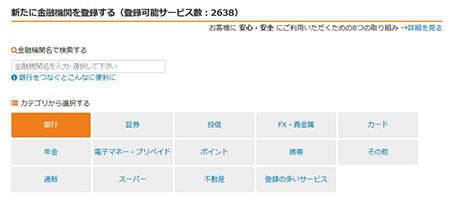

マネーフォワードの金融機関登録では2646(2019/09/23現在)ものサービスを登録して連携することができます。

- 銀行

- 証券

- 投信

- FX

- クレジットカード

- 年金

- 電子マネー

- ポイントカード

- ソーシャルレンディング

- ビットコイン

- Amazon等のネットショッピング

- ネットスーパー

1番びっくりしたのは保有している不動産も資産登録できるようです。

ナナミライ

ナナミライ不動産サービスと連携して参考価格がわかるようですが、さすがに連携はしていません、怖いので・・・笑

登録手順

登録手順はとても簡単です。

ログイン後、左の列にあるメニューから登録金融機関の新規登録をクリックします。

あとは金融機関名かカテゴリで検索し、登録情報を入力して無事連携できれば完了です。

ナナミライが登録している金融機関

参考までにわたしが登録している金融機関を紹介します。

- 住信SBIネット銀行

- 楽天銀行

- SBI証券(夫)

- SBI証券(妻)

- 楽天証券

- SBIネオモバイル証券

- ウェルスナビ

- Zaif

- ビットバンク

- 確定拠出年金(夫)

- 確定拠出年金(妻)

クレジットカードは前は登録していましたが、登録制限数があることとクレジットカードの明細は毎月確認するので不要と言うことがわかり外しました。

確定拠出年金や投資信託、株式は損益や損益率まで見ることができますので、いちいち状況をみるためだけにログインしなくて良いのが本当に便利です。

グループ設定で必要ない情報や収支に登録しない

クレジットカードと銀行を両方登録してしまうと収支が二重になってしまいます。

この問題はグループ設定をすることで解決することができます。

「設定」→「グループ設定」→「グループを追加する」で特定の資産をカウントせずに収支を管理することができますよ。

無料会員も1つのみですがグループを設定できます。

ナナミライ

ナナミライプレミアム会員ではグループを複数登録することができますがわたしは家計用と個人用でアカウントを分けて対応しています

まとめ

パスワードを入力しなければいけないので、不安や抵抗のある方はいるとは思いますが、マネーフォワード内では暗号化して保存しているという明確な記述があります。

絶対安全とまでは言えませんが、わたしは信用して利用しています。

あくまで自己責任にはなると思いますので、できる範囲で利用してみてください。

それでは本日は以上です。

最後まで読んでいただきありがとうございました。