この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんばんは、ナナミライです。

本日は前回の最後に予告しました住宅ローンの申し込みまでに必要だった費用を解説します。

マンションの購入額などによって実際の金額は異なりますので、パーセンテージを参考にご自身で計算をお願いいたします。

前提:優良住宅ローンを利用し借入金は3000万円

本記事では借入金は3000万円とします(実際の金額は異なりますがわかりやすくするため金額をぴったりにします)

また融資を申し込みをするのは「優良住宅ローン」とします(実際も同じです)

事前審査

0円

特にかかりませんでした。

FP経由で申し込みをしたからか送料もかかっていません。

(おそらく紹介料がもらえるんですかね)

本審査

300円+αになります。

内訳は以下の通りです。

本審査の段階では住民票くらいなのですが、物件関係資料のコピーがとにかく面倒くさいです。

家のプリンターだと特にですね。

いくらかはわかりませんが、紙代とインク代と電気代がかかっています。

特に大変なのは重要事項説明書です。

わたしの物件は全部で30ページくらいありました。

確認したところ、残念ながら省略してよいページはないそうです。

小技としてはディベロッパーに相談することです。

絶対とは言えませんがコピーを用意してくれる場合もあります(わたしは用意してもらえました)

送料は本審査用の記入用紙と一緒に返信用封筒が入っているので無料です。

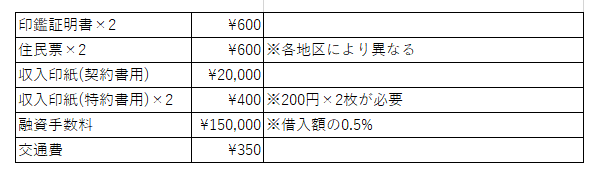

金銭消費貸借契約

171,950円になります。

内訳は以下の通りです。

金銭消費貸借契約時にはやはりそれなりの金額がかかります。

なかでも高いのは融資手数料ですが、新規借り入れの場合は住宅性能評価物件だと0.5%になります。

他の金融機関だと手数料なり保証料は2.16%ほど取られることが多いので、優良住宅ローンを利用すればかなりおトクになります(3000万の場合約50万円おトク!!)

ただし最低価格は108,000円となるので安い物件を買った場合は注意が必要です。

その他わたしは新築マンションなので費用はかかりませんでしたが、適合証明書や住宅性能評価証については、発行に手数料がかかる場合があります。

金銭消費貸借契約時は、優良住宅ローンのある新宿(正確には新宿御苑)まで行く必要があります。

遠くの方は別の方法があるみたいですが、首都圏の方は直接行くと思うので交通費が必要になります。

その他

送料 82円

わたしの場合は、途中で団信不加入の申し出をしているのでその書類の送料がかかりました。

最初から団信不加入を申し入れていればこの費用はかかりません。

わたしは民間生命保険の入るタイミングを見越して、いったん団信申し込みで提出したためです。

状況にもよりますが、若い方は団信よりも一般の生命保険(収入保障型)の方が安くなる可能性が高いです。

ただし最近のフラット35は団信の金利がプラスされるようになったので、ご確認が必要です。

まとめ

初期費用170,000円強という数字は多額ではありますが、やはり他の金融機関よりは大幅に安いです。

(実際は借入額が違うのでもう少しかかっていますが)

マンション購入時に最初の資金計画で渡されたローン関連の費用が80万以上あったので、1/4以下で済んでいます。

手数料はユーザにとっては少なければ少ないほどよいお金、なのでできるだけ手数料が少ない金融機関を選ぶのがよいと思います。

フラット35の場合は、優良住宅ローンが確実に1番安いと思います。

変動金利の場合は、おそらく手数料(保証料)はほとんど変わらないと思うので、普段自分が使用している銀行か単純に金利が低い銀行を選ぶのがよいでしょう。

それでは本日は以上です。

最後まで読んでいただきありがとうございました。