この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

こんばんは、ナナミライです。

72の法則という言葉はご存知でしょうか。

資産運用計画を立てる上で必要不可欠な言葉になります。

72の法則とは

72の法則は以下のようなかんたんな式で表すことができます。

72÷利率≒資金を2倍にするための年数

この年数は複利である必要があります。

複利・・・元金によって生じた利子を次期の元金に組み入れる方式であり、元金だけでなく利子にも次期の利子がつきお金が増えやすくなります

利率が1%、3%、10%の場合、資金を約2倍に増やすための年数はそれぞれ以下のようになります。

- 利率1%/年の場合→約72年(72÷1年)

- 利率3%/年の場合→約24年(72÷3年)

- 利率10%/年の場合→約7.2年(72÷10年)

では本当にこんなかんたんな式で表せるのか上記の例3つで試してみます。

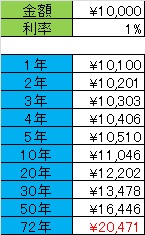

10000円を

利率1%

利率3%

利率10%

式の通りの期間で金額が倍になっていることがわかります。

現在の普通預金や定期預金の金利で資産を倍にしようとすると先に寿命のほうがきてしまいますね。

お金に長い期間働いてもらう

上記の例のように利率が3%であっても約24年かかってしまいます。

老後(65歳以降)の生活費にと貯めるためには、40歳くらいから資産運用をしていなければいけません。

このことから資産運用をはじめるにはなるべく早いうちからはじめたほうがよいのです。

ただしこのような資産運用に回すお金は余裕資金(生活費とは別のお金)にしましょう。

将来のためにと積み立てるのはよいことですが、今の生活が苦しくなっては意味がありません。

逆に言えば、今の生活水準がギリギリの場合は資産運用をしないほうがよいですね。

生活を見直してある程度の余裕資金を得てからはじめましょう。

資産運用は分散する

資産運用を行なう上で大切なのは、1つのことをまとめてやるのではなく分散することです。

例えば、毎月5万円を同じところに投資をしたり、貯めるよりも1万円ずつ5か所に分けた方がリスクも分散され貯めやすくなります。

分散することができれば、元本保証であったり、リスクが高めの商品であったりとバランスを考慮して選ぶことができます。

別の例で表すと、「たまごを同じかごに入れたら1つのかごを落としたら全部割れてしまうが、1つずつ違うかごに入れておけば1つ落としても他のたまごは無事」というのがわかりやすいと思います。

資産運用に関しては、別記事にてまとめたいと思います。

まとめ

いかがだったでしょうか。

今あるお金を2倍にするためのはとても大変です。

銀行口座に入れておいてもほとんど増えない時代になっているので、生活資金を除いた余裕分は積極的に資産運用してみましょう。

リスクが気になる場合は長期の定期預金でもいいと思います。

それでは本日は以上です。

最後まで読んでいただきありがとうございました。